Tabla de contenidoschevron_left

Tabla de contenidoschevron_leftTendencias del fraude digital 2024

Su negocio se enfrenta a innumerables amenazas. Y nuestro análisis de investigación sólo demuestra que esas amenazas no desaparecerán pronto. De hecho, están creciendo rápidamente y hay nuevas amenazas en el horizonte.

Descargue el informe para:

- Conocer las tendencias del fraude en los últimos cuatro años y las predicciones futuras.

- Descubrir cuáles son las amenazas más peligrosas para su negocio.

- Utilizar conocimientos de datos para crear una estrategia de fraude con visión de futuro.

Please enjoy your unlocked content below!

INTRODUCCIÓN

Lo que sabemos

En los últimos años, las transacciones digitales han aumentado exponencialmente en todo el mundo. Y hay un par de razones para este cambio. En primer lugar, la era de la pandemia obligó tanto a las empresas como a los consumidores a conectarse de nuevas formas: a través de interacciones en línea. Y la tendencia aún no ha desaparecido.

En segundo lugar, debido al cambio en las interacciones en línea, las empresas han tenido que adoptar nuevas tecnologías, como aplicaciones, sitios de comercio electrónico, redes sociales y otras plataformas digitales. Los clientes ahora pueden interactuar con empresas a través de una variedad de canales. Y en muchos casos, esperan este nivel de facilidad al interactuar con una marca.

Sin embargo, a medida que las interacciones digitales siguen aumentando, también lo hacen los vectores de fraude. Los ataques se están volviendo más sofisticados a medida que surgen tecnologías más nuevas y avanzadas. Es una batalla interminable.

Dicho todo esto, las empresas se encuentran en una situación difícil: entre gestionar la demanda de los consumidores, proteger sus activos y encontrar oportunidades para crecer. En este mercado, necesitas saber a qué te enfrentas.

El informe Digital Fraud Trends 2024 analiza datos de la base de datos global Kount, que incluye información de 65 mil millones de transacciones, 16.000 clientes, 250 ubicaciones geográficas y más de 75 industrias. Los datos utilizados en este informe se recopilaron entre los años 2020 a 2023.

ETORNO DIGITAL

Lo que dicen los datos

El fraude ha sido un problema constante durante años. Según un informe reciente de Ethoca, solo en 2023, las pérdidas por fraude en pagos digitales ascendieron a 20 mil millones de dólares. Se prevé que las pérdidas globales por fraude con tarjeta no presente (CNP) aumenten hasta alcanzar los 28.100 millones de dólares en 2026. Eso supone un aumento del 40 % con respecto a 2023.

Además de eso, continuamente aparecen nuevos vectores de fraude, desde ataques de apropiación de cuentas hasta fraudes de reembolso y estafas de inteligencia artificial. Y estas oleadas de nuevos ataques de fraude conllevan un alto precio a pagar en contracargos. En 2023*, el volumen global de contracargos fue de más de 237 millones de transacciones. Para 2026, los volúmenes previstos podrían alcanzar los 337 millones.

*Ethoca. (2024). Perspectivas para 2024: conocimientos estratégicos para emisores y comerciantes. https://hs.ethoca.com/informe-perspectiva-de-pagos-2024

El lado positivo

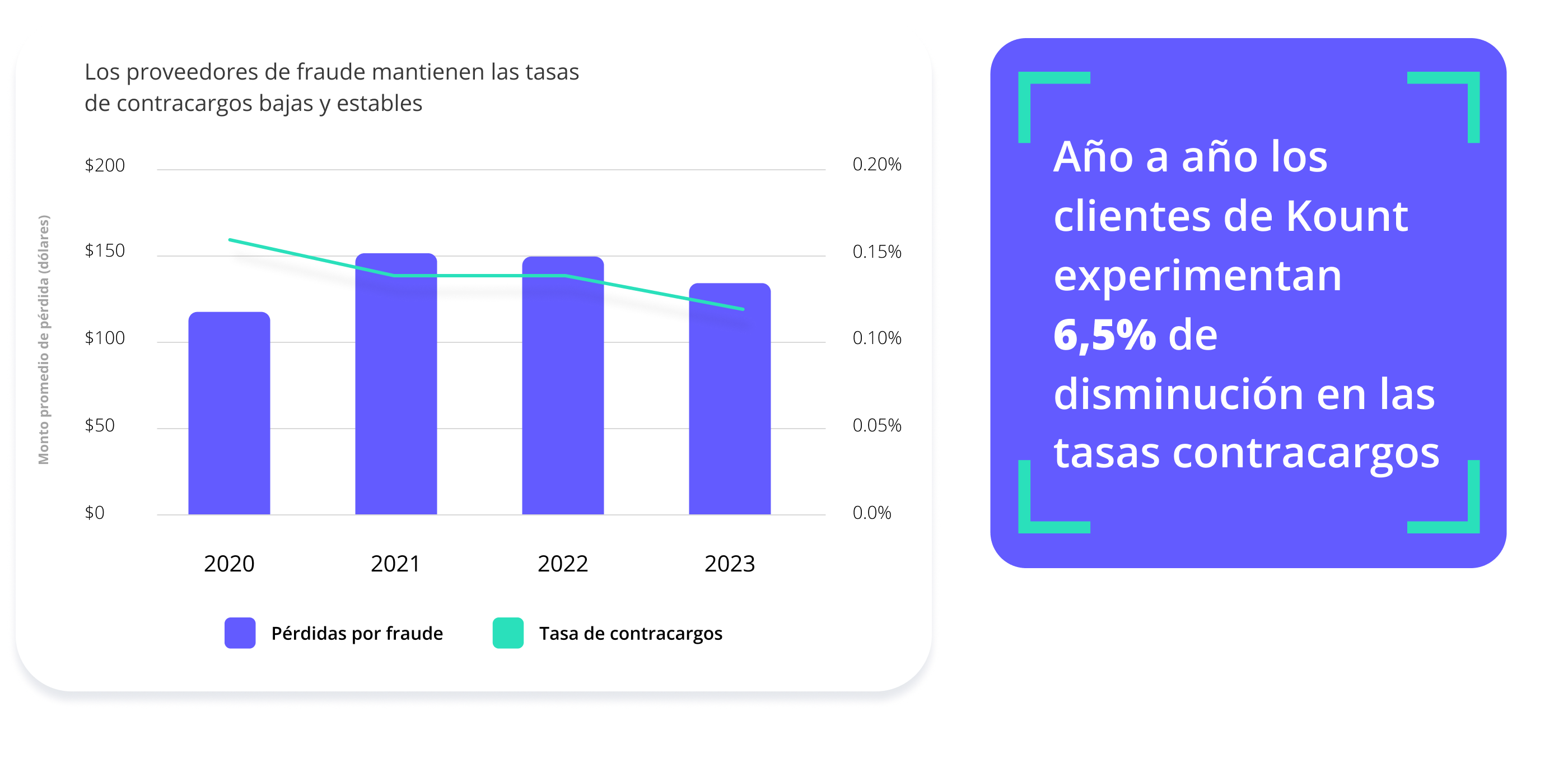

El crecimiento del fraude y las contracargos, cuanto menos, preocupante. Sin embargo, hay algo de esperanza. Estas pérdidas se pueden prevenir, siempre y cuando se cuente con la solución adecuada.

Si miramos los datos de los clientes de Kount, está claro. A pesar del aumento del fraude en los últimos años, la tasa de contracargos para las empresas que utilizan Kount sigue disminuyendo. Y aunque las pérdidas por fraude se dispararon en 2021, nuestros clientes comenzaron a ver cómo esas pérdidas disminuían lentamente.

Las soluciones contra fraude pueden ayudarle a navegar de forma segura en el mercado digital, garantizando una experiencia de compra más segura para sus clientes.

PANORAMA DEL FAUDE

Tendencias de fraude en 2024

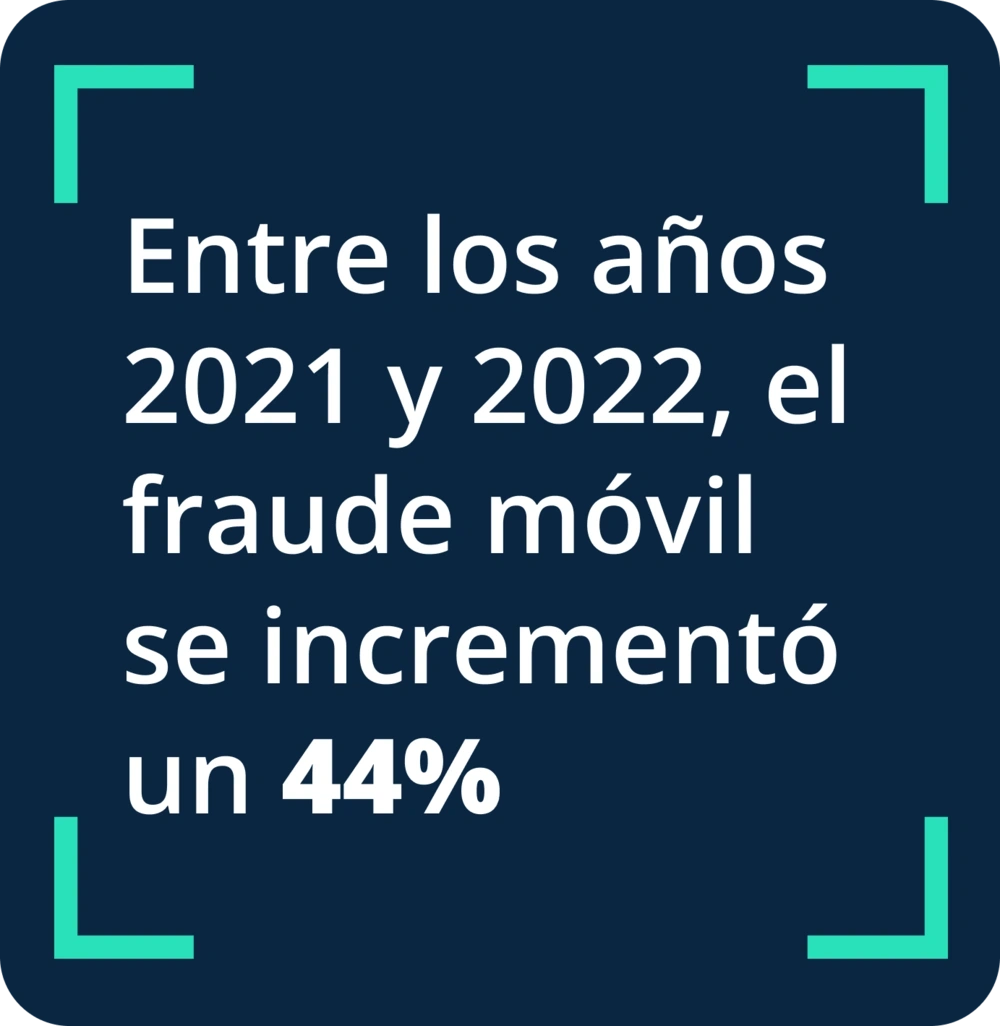

También estamos viendo un cambio en la forma en que se lleva a cabo el fraude. Los días en que los estafadores se sentaban detrás de una computadora y realizaban ataques ya no son nuestra realidad. Los estafadores pueden cometer diversos ataques desde cualquier lugar y en cualquier momento gracias a los dispositivos móviles. Al observar los datos de nuestros clientes, podemos ver claramente el cambio. Desde 2020, el fraude móvil ha aumentado un 15% año tras año (YoY). Mientras tanto, el fraude cometido en una computadora de escritorio ha disminuido constantemente un 5 % interanual.

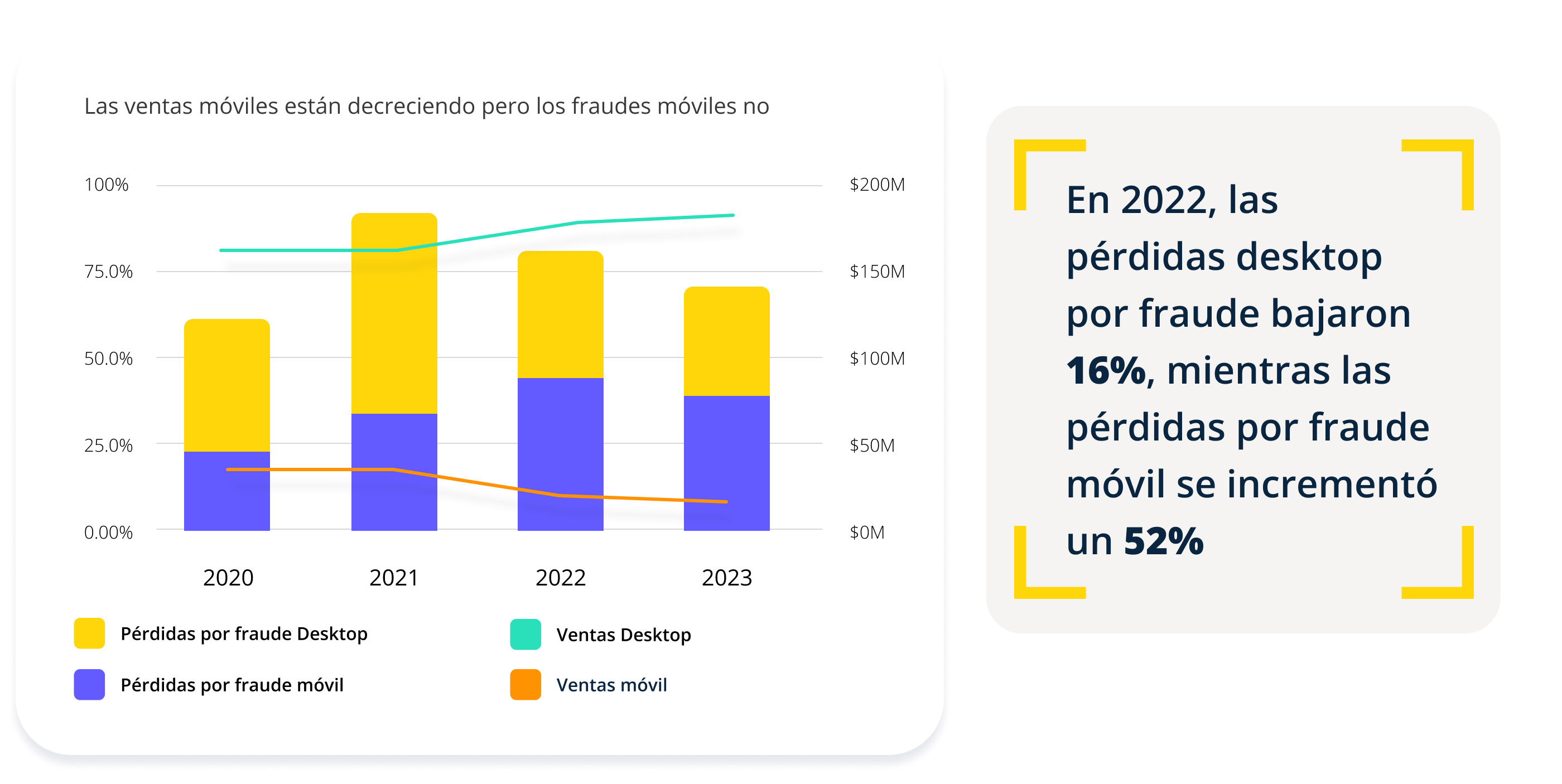

Ventas móviles y fraude

Lo interesante del aumento del fraude móvil es que las ventas de dispositivos móviles han ido disminuyendo desde 2021. Sin embargo, a pesar de la disminución de las ventas, las pérdidas por fraude aumentaron un 19 % interanual. Mientras tanto, las ventas de computadoras de escritorio han aumentado y las pérdidas por fraude han disminuido.

Parte de este cambio podría estar relacionado con el hecho de que los desarrolladores a menudo descuidan la seguridad de las aplicaciones móviles, lo que hace que las aplicaciones sean más vulnerables al fraude. Y es fácil ver por qué los estafadores apuntan a las aplicaciones móviles. Almacenan una inmensa cantidad de datos valiosos de los consumidores.

Más que nunca es importante incorporar protección contra fraudes en todos los aspectos de su negocio, especialmente en las interacciones digitales.

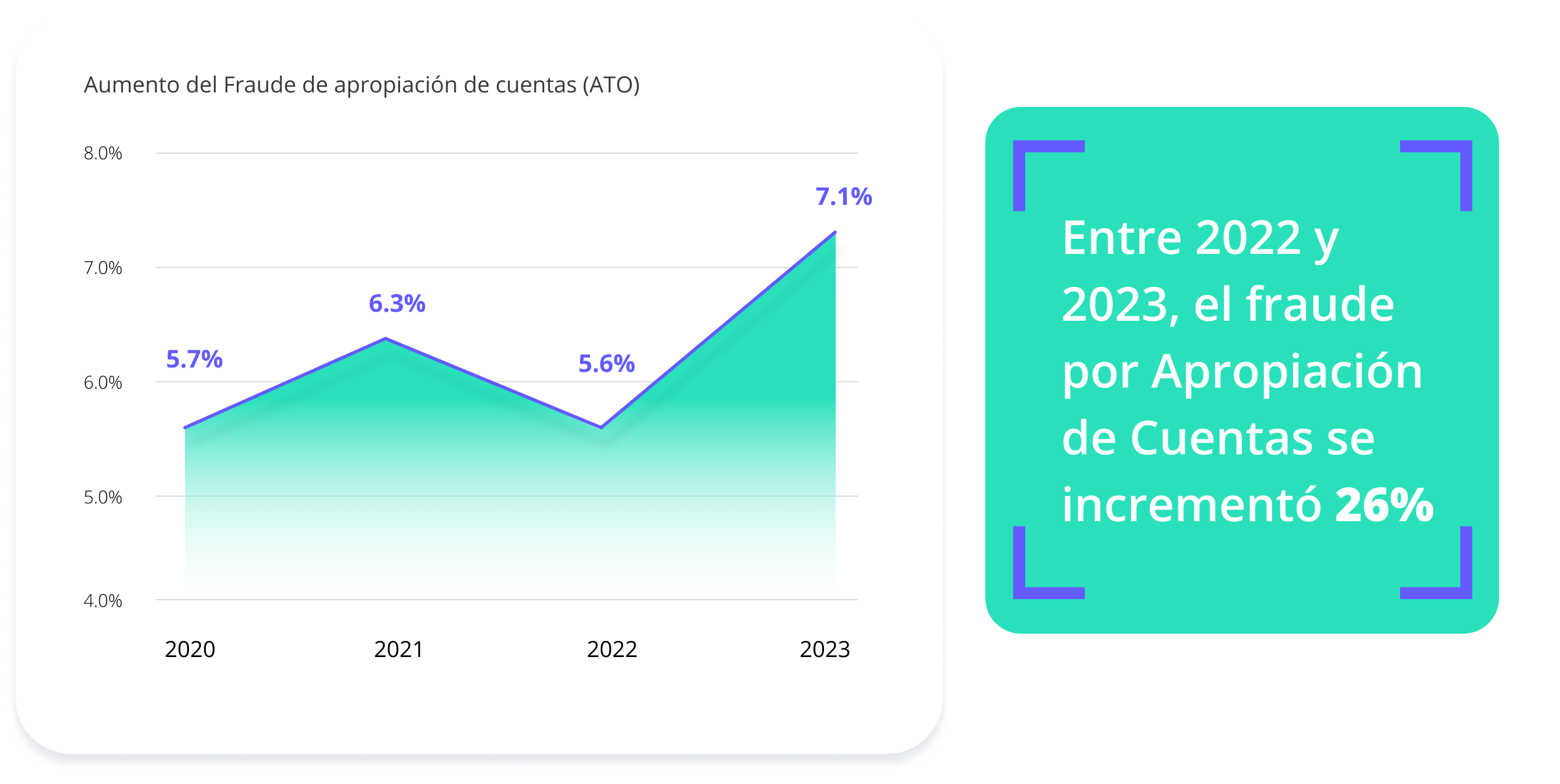

Fraude de apropiación de cuenta

La falta de seguridad de las aplicaciones móviles se presta a uno de los principales ataques de fraude que se producen en la actualidad: el fraude de apropiación de cuentas (ATO - Account Take Over). En nuestro análisis de los datos de los clientes de Kount, hemos visto que la tasa de fraude de ATO aumenta un 8% a nivel mundial interanual.

El problema es que los estafadores son cada vez mejores a la hora de eludir los controles, utilizando herramientas como la IA generativa para hacerse pasar por clientes y piratear cuentas. Y es probable que este problema empeore si las empresas no empiezan a tomar medidas preventivas ahora para proteger las cuentas de los consumidores.

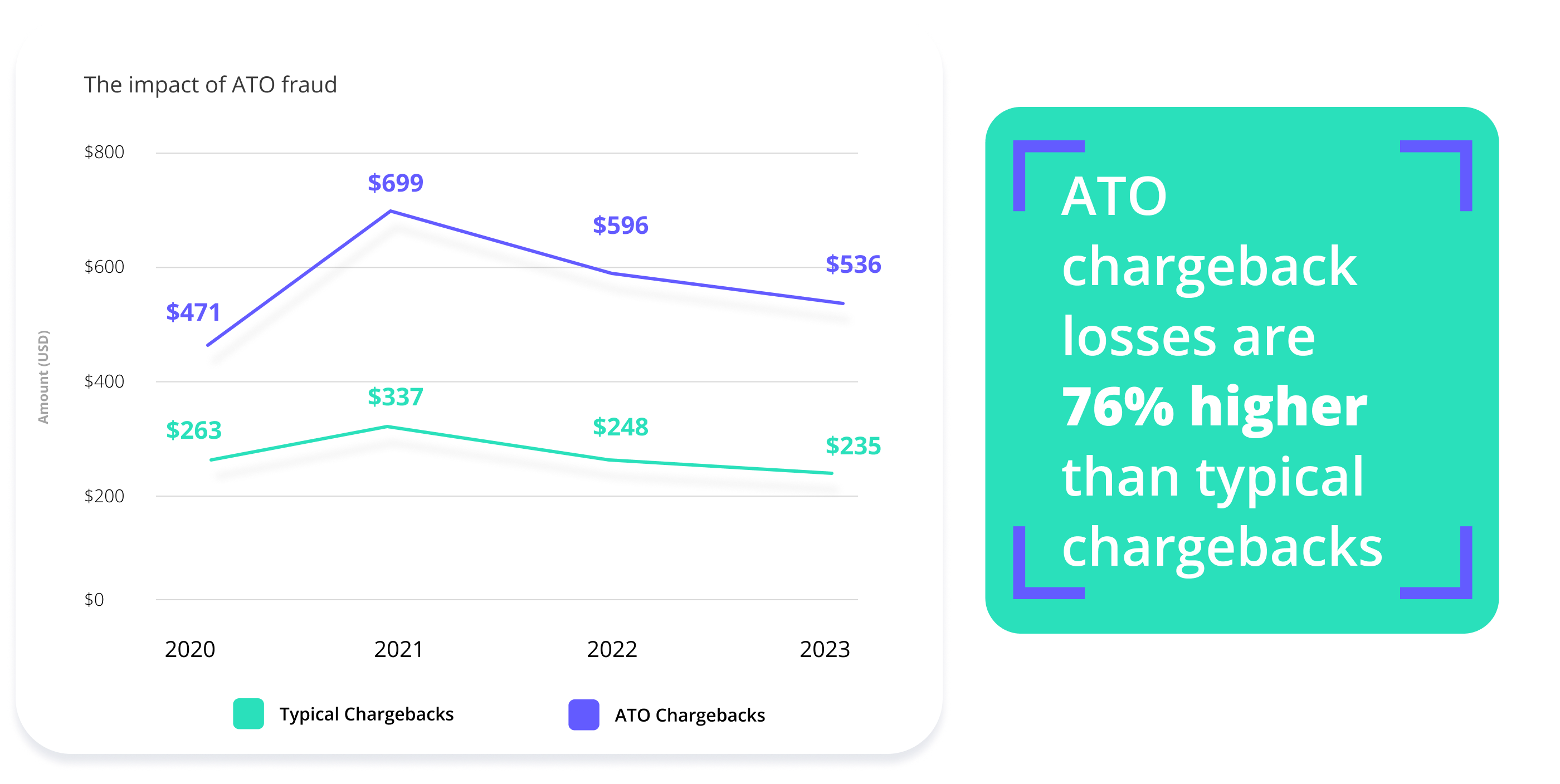

El impacto de los ataques de apropiación de cuentas (ATO)

¿Por qué debería importarle realmente el fraude ATO? Porque hay más para perder si no protegemos las cuentas de los consumidores que si invertimos en protección. Según nuestros datos comerciales, durante un período de cuatro años, la pérdida promedio por devoluciones de cargo debido a un ataque ATO es de $576. Para las devoluciones de cargo típicas, la pérdida promedio es de $271.

Los estafadores pueden causar mucho daño cuando tienen acceso a la información de los clientes, desde realizar compras no autorizadas hasta vender números de tarjetas en línea.

Los clientes confían mucho en las empresas para mantener sus cuentas seguras. Y cuando se rompa esa confianza, buscarán algún tipo de justicia, ya sea disputando compras, escribiendo malas críticas sobre su negocio o diciéndole a sus amigos que no hagan negocios con usted.

FRAUDE EMERGENTE

Fraude de identidad sintético

Lo más probable es que ya haya oído hablar del fraude de identidad sintética. Se está extendiendo rápidamente entre la comunidad fraudulenta y podría ser su mayor amenaza subyacente.

Las identidades sintéticas son difíciles de detectar porque parecen legítimas y están compuestas de información real (como números de documento) y nombres o direcciones de correo electrónico falsos. A menudo, los estafadores se dirigen a los prestamistas porque las recompensas son muy altas.

Según los datos de solicitudes de crédito de Equifax, esta amenaza ha tenido un gran aumento en popularidad en los últimos años, con una tasa de crecimiento interanual del 14%. Aterrador. Pero ¿por qué es tan peligrosa esta amenaza?

Porque es casi imposible rastrear el fraude hasta llegar a un estafador. Por lo tanto, es probable que todas las pérdidas que acumule sean irrecuperables.

Reciclaje de SSN

Un método que utilizan los estafadores para realizar estafas de identidad sintética es robar y reutilizar números de documento, una táctica conocida como reciclaje de SSN (Social Security Number). Después de recibir dinero, los estafadores reutilizarán un documento, crearán una nueva identidad falsa y volverán a solicitar un crédito o un préstamo.

Para empeorar las cosas, los estafadores suelen recopilar y compartir estos documentos entre sí, creando una red delictiva. Es poco probable que se produzca una erradicación a gran escala de esta amenaza. Por lo tanto, depende de usted detectar identidades sintéticas y evitar que ingresen a su ecosistema empresarial.

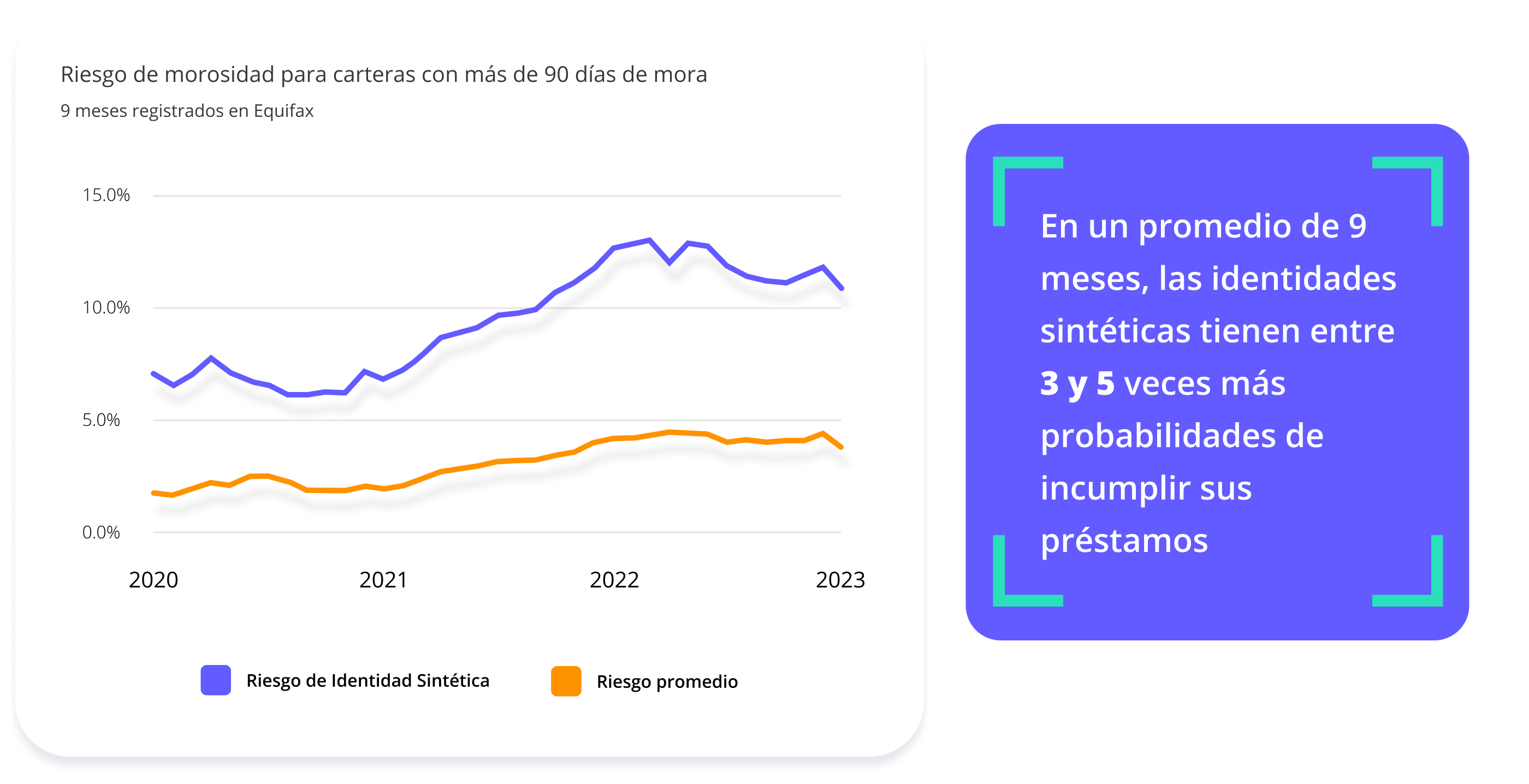

Riesgo de morosidad para identidades sintética

No todas las cuentas sintéticas entrarán en default. Algunos provienen de personas que tienen la intención de pagar préstamos pero no pueden obtener un préstamo con su propia información o puntaje crediticio. Sin embargo, en general, las identidades sintéticas tienen un riesgo mucho mayor de impago de préstamos que las carteras típicas: de tres a cinco veces.

En nuestro análisis de los datos de solicitudes de crédito de Equifax, encontramos que entre los préstamos personales, las identidades sintéticas tienden a incumplir dentro de los primeros seis a nueve meses del préstamo. En el caso de las tarjetas de crédito, una buena parte de las identidades sintéticas fallan dentro de los primeros nueve meses. Sin embargo, algunos pueden tardar entre 24 y 36 meses o más en estropearse.

En última instancia, no importa si una cuenta incumple en el mes 6 o 36. Dado que las identidades sintéticas tienen más probabilidades de incumplir, es importante implementar protecciones para evitar que existan por completo.

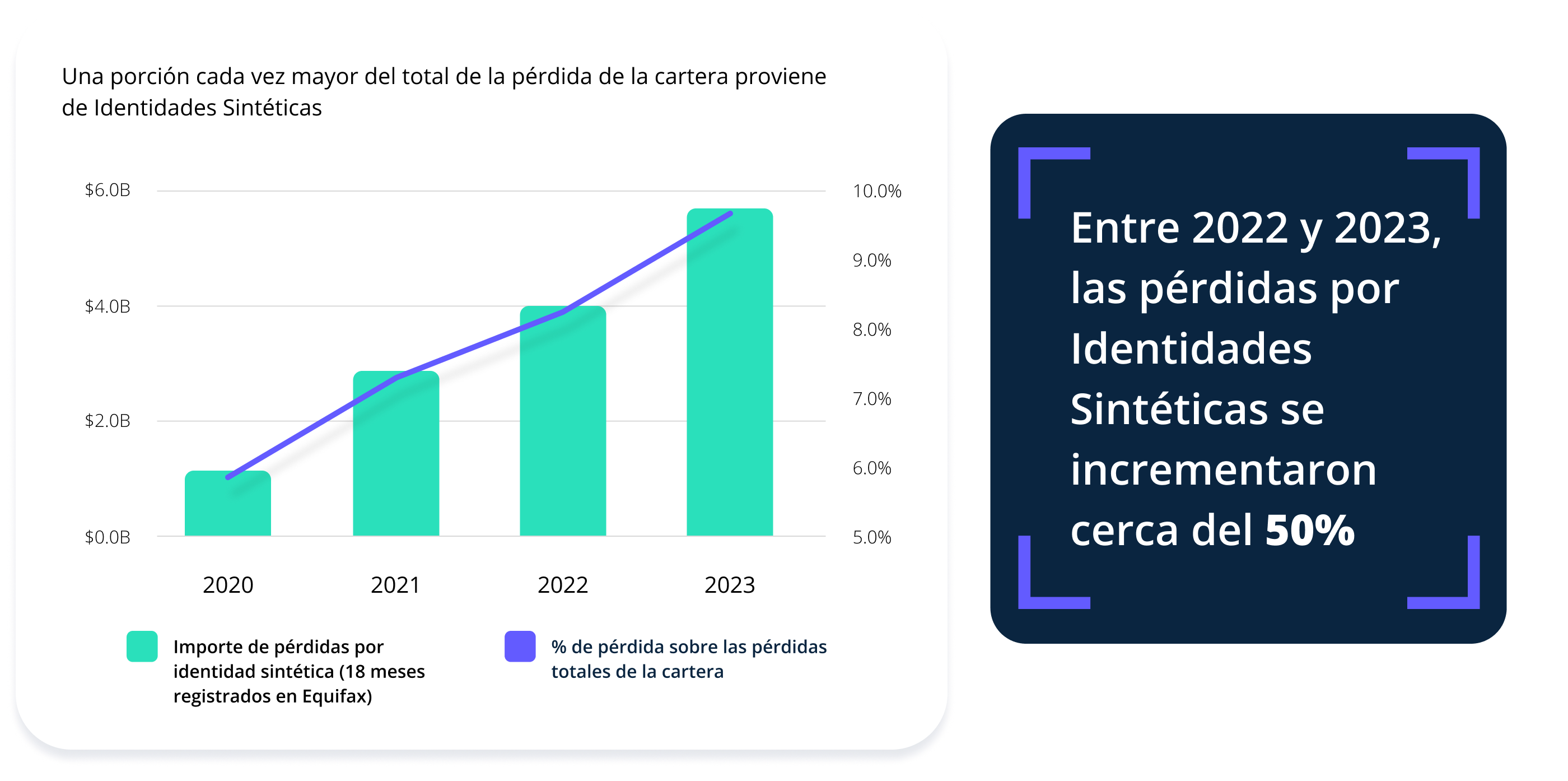

Pérdida de identidad sintética

No sólo es más probable que se produzcan pérdidas financieras con carteras compuestas por identidades sintéticas, sino que esas pérdidas son increíblemente altas. Y están aumentando drásticamente cada año. Según nuestro análisis, es probable que esta tendencia siga creciendo a medida que surjan más vías que permitan a los estafadores crear estas identidades.

LA SOLUCIÓN

Cómo se previene el fraude

El fraude está creciendo. Los vectores de fraude están aumentando. ¿Quién es el responsable de detener todo este riesgo?

En última instancia, las empresas son responsables de proteger sus negocios y clientes. Pero en realidad, es un esfuerzo de colaboración entre bancos emisores, comercios y proveedores de soluciones contra el fraude.

Sin embargo, puede resultar difícil lograr el equilibrio adecuado. Las empresas suelen tener sus propios procesos internos de fraude. Por lo general, eso significa revisiones manuales, que pueden llevar mucho tiempo y estar llenas de errores.

Y los bancos emisores tienden a ser estrictos cuando se trata de tomar decisiones sobre fraude. A menudo rechazan más transacciones de las necesarias por diversos motivos: falta de datos suficientes, categorización de un comercio como de alto riesgo y más.

Estos métodos más antiguos de prevención del fraude no han desaparecido. Sin embargo, se está produciendo un cambio importante en el papel que desempeñan. Las soluciones de fraude se están convirtiendo en el método preferido de mitigación de riesgos.

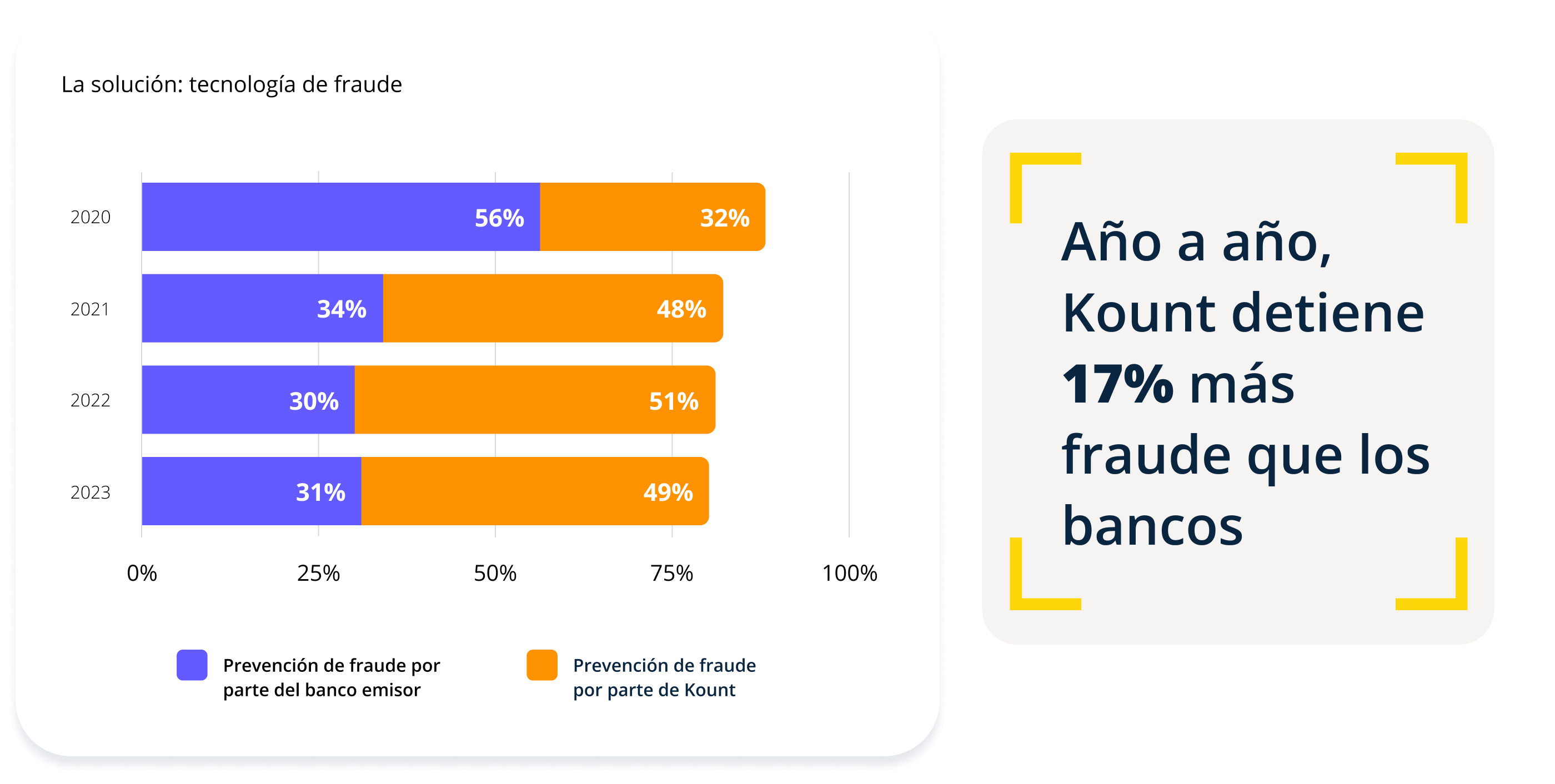

Y la prueba está en los datos. A partir de nuestro análisis de los datos de los clientes de Kount, podemos ver que con el tiempo las soluciones antifraude como Kount han tomado la delantera en la prevención del fraude. En 2020, los bancos emisores fueron responsables de detener el 56% del fraude en los pagos. Mientras tanto, Kount se hacía cargo sólo del 32% del fraude de pagos.

Hoy, esos roles han cambiado por completo. Los bancos son responsables de detener el 31% de los fraudes en los pagos, mientras que Kount frena el 49%.

Esto se debe a que las soluciones contra el fraude contienen enormes cantidades de datos, lo que mejora la precisión de las decisiones. Y estos datos también se pueden utilizar para ayudar a informar las aprobaciones y rechazos bancarios. La tecnología de fraude simplemente hace un mejor trabajo al identificar qué es y qué no es fraude. Y es por eso que debería ser el método preferido para la prevención del fraude.

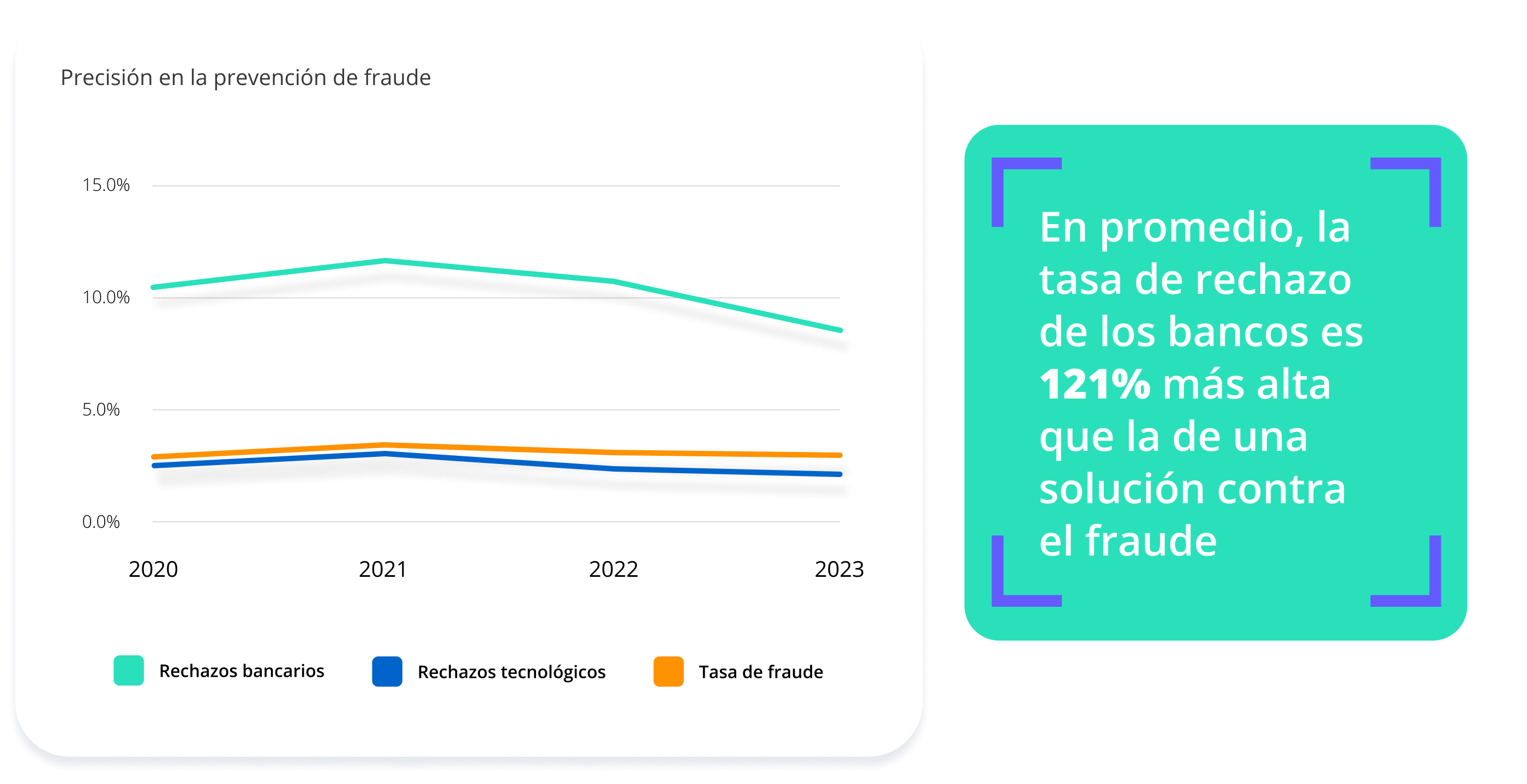

La tecnología de prevención de fraudes supera a otros métodos en precisión.

Antes de la adopción generalizada de la tecnología antifraude, las empresas dependían de una combinación de herramientas para mitigar el fraude, incluidas revisiones manuales que requerían mucho tiempo y rechazos de autorizaciones previas por parte de los bancos. Sin embargo, estos métodos están obsoletos.

Y de nuestro análisis se desprende claramente que los bancos simplemente no tienen los datos para tomar decisiones precisas sobre el fraude. La tasa de fraude ha oscilado entre el 2% y el 3% en los últimos años. Sin embargo, los bancos han rechazado muchas más transacciones, es decir, están rechazando demasiadas transacciones legítimas.

Mientras tanto, la tecnología de fraude ha ido disminuyendo los pedidos a un ritmo consistente con la tasa de fraude general. Es decir, la tecnología funciona bien casi todo el tiempo. Por supuesto, es imposible que cualquier solución sea 100% precisa debido a eventos (como el fraude post-transacción) que son impredecibles.

La razón por la que la tecnología de prevención del fraude supera a los métodos tradicionales es simple. Se trata de datos. La tecnología puede recopilar miles de millones de puntos de datos que los bancos y las empresas no pueden. Y con esos datos, la solución puede tomar decisiones más informadas sobre qué es y qué no es fraude.

CONCLUSIÓN

Qué llevarse

El fraude siempre será un problema. Pero eso no significa que deba aceptarlo simplemente como un costo de hacer negocios. Las soluciones existen y la prevención es posible. Recuerde que un enfoque proactivo es clave. Idealmente, crear una estrategia de fraude con visión de futuro, una que pueda resolver una variedad de amenazas y responder rápidamente a las emergentes.

SOBRE NOSOTROS

Quienes somos

Kount, una empresa de Equifax, lidera la tecnología de confianza y seguridad que ayuda a las empresas a crecer con total confianza. La plataforma incluye soluciones para la detección y prevención de fraudes, verificación de identidad, gestión de contracargos y cumplimiento normativo. La inteligencia artificial y el aprendizaje automático flexibles y galardonados de Kount son los que permiten a las empresas tomar decisiones seguras y precisas, que mejor se adapten a sus necesidades.

Kount trabaja con miles de marcas en todo el mundo (marcas importantes como GNC, PetMeds, AMC y más) y posee más de 30 patentes en prevención de fraude. Fundada en 2007, Kount tiene su sede en Boise, Idaho. En 2021, la empresa fue adquirida por Equifax, lo que amplió la sólida cartera de datos y el alcance global de Kount.

METODOLOGÍA

Como llegamos aqui